\売却したら、確定申告が必要です/

イエーナちゃんとマンションボーイのシュールな掛け合い…YouTubeで公開中です

マンション売却で確定申告が必要なのは

①売却で利益が生じた、

②マイホームを売った時の3000万円の特別控除の特例などを適用したい、

③買い換えで新しい家に住宅ローン控除を申請したい という3つのケースです。

売却による利益は「譲渡所得」と呼びますが計算式があり、特例にもさまざまな種類があります。

まずは譲渡所得の計算方法や特例・制度について知っておきましょう。

本記事では、マンション売却で確定申告が必要になるケース、譲渡所得の計算方法、確定申告の時期や必要書類・添付書類・申請の手順などを解説していきます。

マンション売却で確定申告が必要となる3つのケースを詳しく解説

確定申告 は、1年間(1月1日~12月31日)に生じた所得の金額と所得税・住民税・復興特別所得税(2037年12月31日まで)の額を計算し源泉徴収された税金などがある場合に、過不足を精算するための手続きです。原則として翌年の2月16日~3月15日が申請期間です。

マンション売却で確定申告が必要になるのは下記3つのケースです。

- 売却による利益がある

- 売却による損失の繰り越し控除など特例を適用する

- マンションを買い換え、新しい住宅に住宅ローン控除を適用したい

マンション売却とは関係なく医療費控除・雑損控除・寄付金控除などがあり、申告することで税金が還付される方も確定申告が必要です。

なお、給与所得者(会社員・公務員など)で副業をしており副業の所得が20万円超の方、有価証券(株・投資信託など)の配当や売却により収入を得て証券会社の口座を源泉徴収に設定していない方も確定申告を行います。

上記3つのケースを詳しく見ていきましょう。

1.売却による利益がある

マンションなど不動産を売却して利益が出た際には、給与所得など他の所得と分けて課税します。

売却額がマンションの購入費用や仲介手数料・登録免許税など売買に必要な費用を差し引いた後に残額(利益)がある場合は、確定申告が必要となります。売却額から売買に必要な費用を差し引いた後に「特別控除額」を差し引き、残らなかった場合にも確定申告をしなくてはいけません。

特別控除額には、マイホームを売った時の3,000万円の特別控除・買い換えの特例などがあります。

2.売却による損失の繰り越し控除など特例を適用する

マイホームを売却した際には、一定の要件を満たすと以下の特例・制度を利用できます。まずは売却益が生じたケースで見ていきましょう。

売却(譲渡)益が出た場合

| 特例・制度 |

3000万円の特別控除

|

軽減税率

|

買い換えの特例

|

内容

|

譲渡益から3,000万円を控除できる

|

税率が以下のとおりになる

・6,000万円以下の譲渡所得金額×14%

・6,000万円超の譲渡所得金額×20%

|

・売却したマンションの価額≦買い換えた住宅の価額の場合は譲渡がなかったものとされ、課税が繰り延べられる

・売却したマンションの価額>買い換えた住宅の価額の場合は売却した年に譲渡益への課税は行われない。

買い換えたマイホームを将来譲渡する時まで譲渡益に対する課税が繰り延べられる

|

要件

|

- 現在自分が住んでいる家屋・敷地である

- もう居住していない場合は住まなくなった年度の12月31日までに売る

- 売手と買手が、親子や夫婦など特別な関係でないなど

|

- 所有期間10年超

- 日本国内にある家屋・敷地を売却した

- 売手と買手が、親子や夫婦など特別な関係でないなど

|

- 所有期間10年超・居住期間10年以上

- 売却代金が1億円以下

- 建物は50㎡以上・敷地は500㎡以下

- 一定の耐震基準を満たしている

- 売却・購入したマイホームが日本国内にあるなど

|

他の特例との併用

|

軽減税率と併用できる

|

3,000万円の特別控除と併用可能

|

認定長期優良住宅の新規取得の特別控除と併用できる

|

適用期限

|

無し

|

無し

|

2023年12月31日までに旧居を売却した

|

売却(譲渡)により損失が出た時にも、一定の要件を満たすと特例を利用できます。

売却(譲渡)で損失が出た場合

| 特例・制度 |

譲渡損失の繰り越し控除

(買い換え)

|

譲渡損失の繰り越し控除

(ローン未返済)

|

内容

|

- 売却で損失が出た時に他の所得と損益通算ができる

- 控除しきれなかった損失は売却の年の3年以内に繰り越しできる

|

- 住宅ローンが残っているマイホームを住宅ローン残高より低い金額で売却した場合に他の所得と損益通算ができる

- 控除しきれなかった損失は売却の年の3年以内に繰り越しできる

|

要件

|

- 所有期間5年超

- 床面積50㎡以上

- 日本国内の住宅

- 新居を取得した年の翌年12月31日までの間に居住するまたは居住する見込みなど

|

- 所有期間5年超

- 売買契約日の前日に償還期間10年以上住宅ローン残高がある

- 売却した相手が親子や夫婦など特別の関係がある人ではないなど

|

他の特例との併用

|

住宅ローン控除と併用可能

|

住宅ローン控除と併用可能

|

適用期限

|

2023年12月31日までに旧居を売却した

|

2023年12月31日までに旧居を売却した

|

上記の特例・制度を利用したい方は、確定申告を行います。

3.マンションを買い換え、新しい住宅に住宅ローン控除を適用したい

マンションを売却し、新たに住宅を購入し住宅ローン控除を利用したい方は確定申告が必須です。

住宅ローン控除は、会社員・公務員など給与所得者は初年度のみ確定申告が必要で2年目からは年末調整で申告が可能となります。

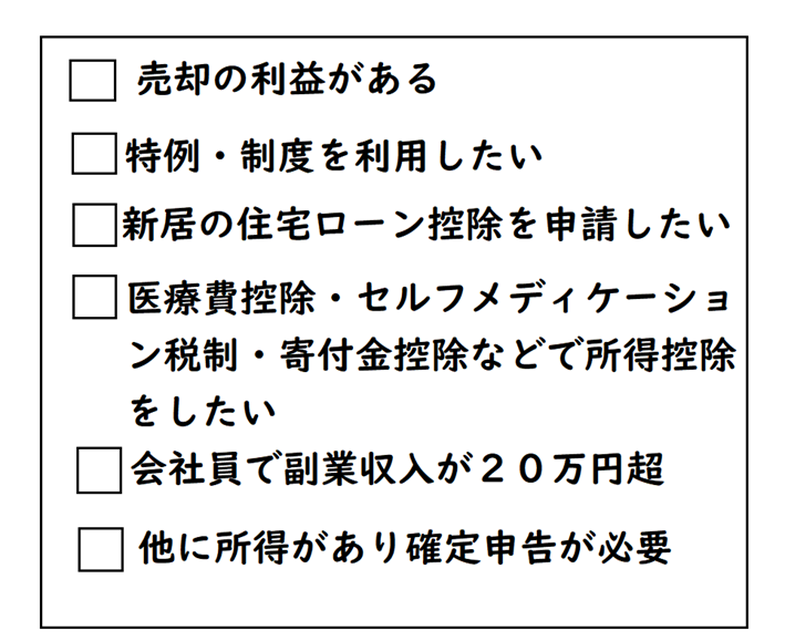

マンションを売却した人向け:確定申告は必要? チェックリスト

以下のチェックリストに1つでも該当すると、確定申告をする必要があります。

売却(譲渡)による利益や20万円超の副業の所得など、申告すべき所得があるにもかかわらず確定申告をしなかった場合は、無申告加算税の対象となってしまいます。

無申告加算税は、本来納付する税額に対して原則50万円までは15%、50万円超の部分は20%を乗じた金額を納めなくてはいけません。

納付期限までに税金が納付されない時には、法定納期限の翌日から納付する日までの間に、利息に相当する延滞税 が課されてしまいます。

上記のチェックリストに1つでも該当する方は、期限内に確定申告を行いましょう。

マンション売却の確定申告とは? 時期や必要書類・計算方法

確定申告をする場合は、マンションを売却した年の翌年2月16日~3月15日に必要書類と添付書類を揃え申告を行います。

確定申告はいつ?

確定申告は、基本的にマンションを売却した年の翌年2月16日~3月15日に行います。

確定申告には①税務署に書類を持参して申告、②確定申告署などを税務署に郵送する、③e-Taxで電子申告という3つの方法があります。

確定申告の必要書類

マンション売却で確定申をする場合に必要となる書類は以下のとおりです。

e-Taxの場合は電子申告ですので、国税局のホームページから取得する書類は不要です。しかし添付書類が必要となります。

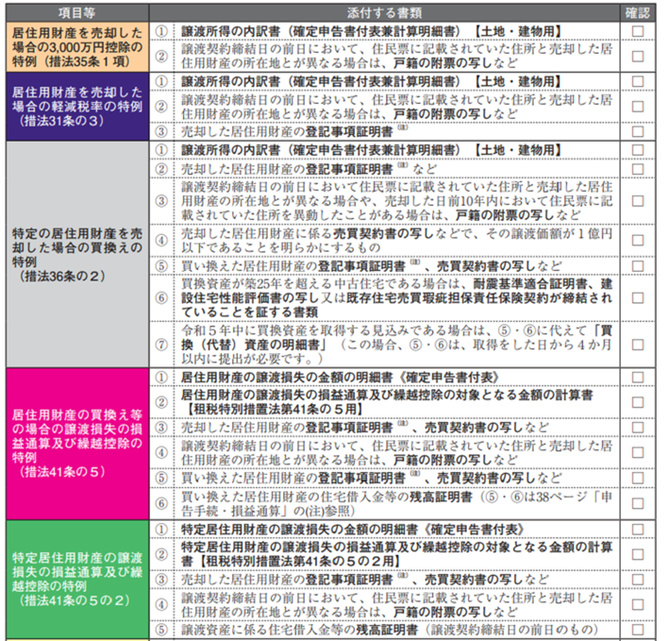

3,000万円の特別控除の特例などを申請したい時の添付書類や必要書類 は、以下のとおりです。

出典:国税庁「2022年分 所得税及び復興特別所得税の確定申告の手引き 特例の適用を受ける場合に申告書に添付する書類」

確定申告におけるマンションの譲渡所得の計算方法

譲渡所得税は、以下の式で計算します。

売却額―(取得費※1+ 譲渡費用※2)― 特別控除額 = 譲渡益(譲渡所得税の対象となる金額)上記で譲渡益が生じた時には譲渡所得税を納めなくてはいけません。

※1 取得費とは、マンションの購入代金と手数料・登録免許税・不動産取得税・印紙税など「取得のために直接かかった費用」です。取得後の設備費や改良費も含まれます。

取得費は「取得のために直接かかった費用―取得後の設備費+改良費―マンションの減価償却費相当額」で計算します。取得費が不明の場合は売却による収入金額の5%を取得費とすることができ、5%未満の場合でも5%で計上できます。

※2 譲渡費用とは、売却時に支払った仲介手数料・印紙税・登記費用・名義書換料など売却するためにかかった費用です。なお、譲渡所得税は所有期間が売却する年の1月1日の時点で5年を超えると長期の税率(合計20%)、売却する年の1月1日5年以下の場合は短期の税率(合計39%)を掛けて計算します。(復興特別所得税を除く)

確定申告書で計算することになりますので、領収書や売買契約書などを準備しておきましょう。

確定申告の手順と必要書類の書き方

- 必要書類・添付書類を揃える

- 譲渡所得税を計算・記入する

- 税務署に持参・郵送する

1.必要書類・添付書類を揃える

確定申告に必要となる書類・添付書類を集めます。

確定申告書(第1表~第3表)・譲渡所得の内訳書は国税局の確定申告特集ホームページから取得できます。確定申告書第1表・2表は全ての所得や控除などを記入したもの、第3表は譲渡所得(分離課税)を申告するための用紙です。

不動産会社に支払った仲介手数料など領収書が見当たらない時には、問い合わせてみましょう。

特例を利用したい場合は登記事項証明書などの添付書類が必要です。上記の「特例の適用を受ける場合に申告書に添付する書類」で添付書類を確認しましょう。

登記事項証明書の請求先は法務局でオンライン でも申請が可能です。売買契約書は不動産会社から、住宅ローン残高証明書はローンを契約した金融機関から取得できます。

2.譲渡所得税を計算・記入する

譲渡所得税を計算し、記入します。

まずは領収書や売買契約書などを参考に譲渡所得税の内訳書を作成します。

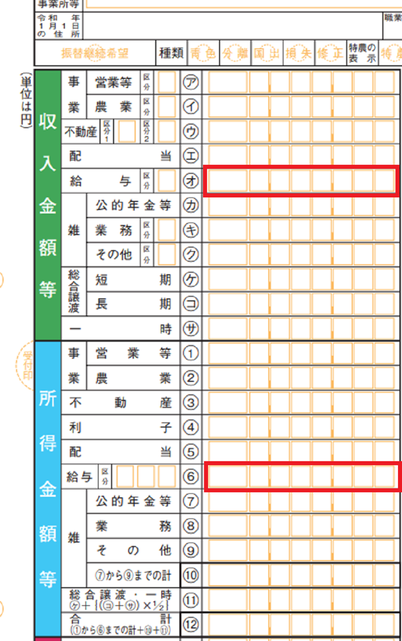

次に確定申告書第1表の収入金額等と所得金額等を書きます。下記は給与所得者の例です。

出典:国税庁「確定申告書等の様式・手引き等・2022年分の所得税及び復興特別所得税の確定申告分」

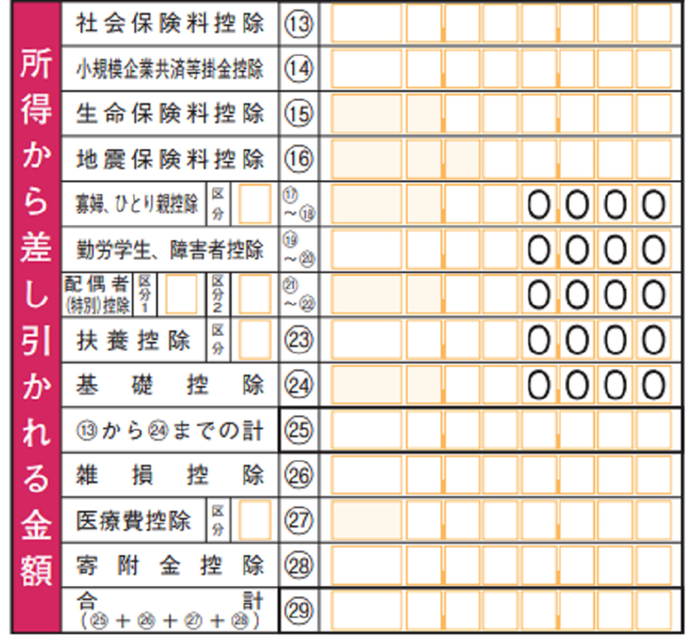

続いて、社会保険料控除・医療費控除など「所得から差し引かれる金額」を記入しましょう。

出典:国税庁「確定申告書等の様式・手引き等・2022年分の所得税及び復興特別所得税の確定申告分」

給与所得者の方は「給与所得の源泉徴収表」で各所得控除の金額が把握できます。あわせて第2表も記入し、続いては譲渡所得を申告する第3表です。

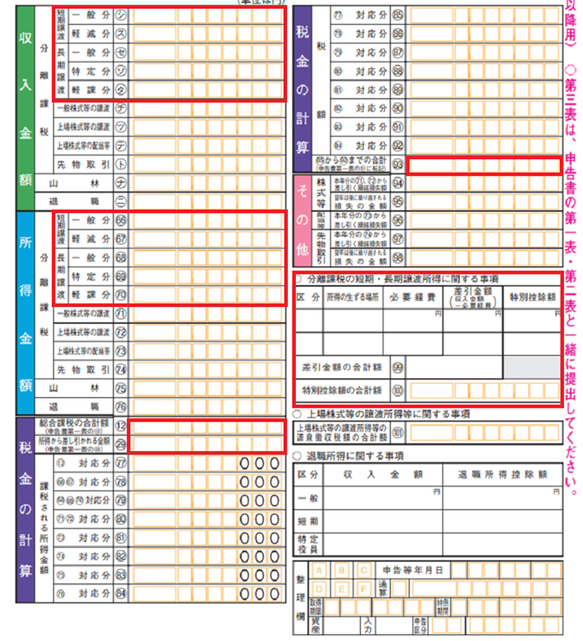

出典:国税庁「確定申告書等の様式・手引き等・2022年分の所得税及び復興特別所得税の確定申告分」

「譲渡所得税の内訳書」を基に、第3表の赤枠内を埋めていきましょう。特別控除額がある場合は「特別控除額の合計額」を必ず記入します。

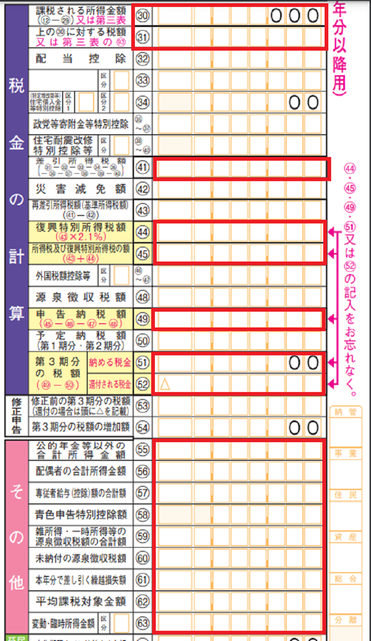

最後に第3表で税金の計算をします。納める税金の金額が計算できたら第1表の「税金の計算」「その他」を記入します。

出典:国税庁「確定申告書等の様式・手引き等・2022年分の所得税及び復興特別所得税の確定申告分」

赤枠内を記入します。

給与所得者は「給与所得の源泉徴収表」を見ながら源泉徴収税額も書きましょう。「その他」の欄は記入する箇所がある方のみ記入しましょう。

電子申告(e-Tax)では、画面の案内に沿って金額などを入力するだけで申告書が作成可能です。

3.税務署に持参・郵送する

申告書などが完成したら、申告期限内に必要書類・添付書類を管轄の税務署に持参または郵送します。

e-Taxでの電子申告も可能です。

ただし、添付書類はアップロードできるものとできないもの がありアップロードできないものは税務署に郵送します。

マンション売却について詳しく知りたい方は、イエシルに相談を

これからマンションを売却する予定の方の中には「一括査定は電話が来るから避けたい」「誰かに相談したいけど、営業されるのはちょっと・・・」という方もいらっしゃるのではないでしょうか。

マンション売却について相談したい方は、「

イエシルアドバイザーサービス」を利用すると不動産仲介業務の経験が10年以上ある有資格者のイエシルアドバイザーに無料で相談が可能です。

ぜひお気軽にイエシルのアドバイザーにご相談ください。

また、イエシル(

https://www.ieshil.com/)のサイト上で、一都三県の中古マンションの部屋別の参考相場価格を知ることができます。アドバイザーサービスとあわせてご活用ください。

www.ieshil.com

売却活動のご状況にあわせて、アドバイザーが妥当な売り出し価格の算出や、あなたに合った不動産会社の営業担当者をご紹介いたします。比較検討をするときに気を付けるポイントなど、知っておきたい情報を業界経験が豊富なアドバイザーがご提案します。