マンション売却時の手取り額の計算方法、売却にかかる費用の詳細とシミュレーション、住宅ローン金利上昇の影響をお伝えしていきます。

更新日:2023年12月04日

田中あさみ

プレミアムライターFPライター。大学在学中に2級FP資格を取得、医療系の仕事に携わった後ライターに。 CFP(R)全科目合格(※認定後はCFP(R)認定者)。 金融全般・不動産・相続・マネー教育などの記事を多数執筆。

今回はマンション売却時の手取り額の計算方法、売却にかかる費用の内訳とシミュレーション、住宅ローン金利上昇の影響について解説していきます。

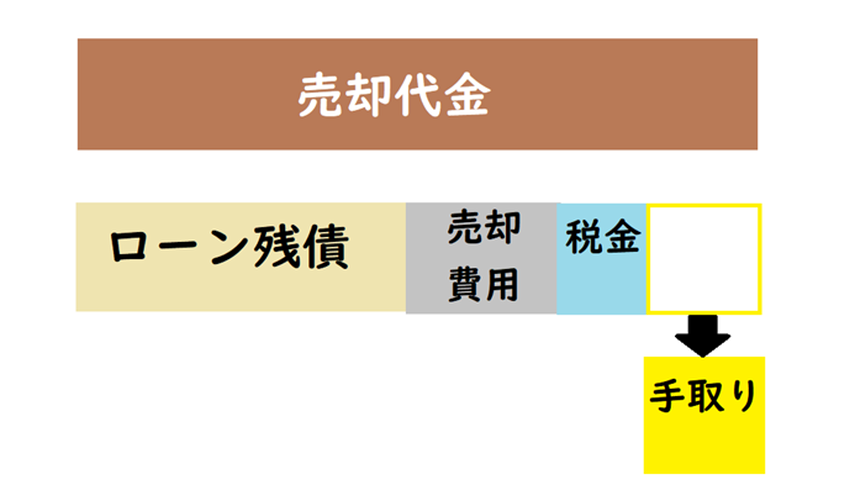

マンション売却における手取り額の計算式は以下の通りです。

マンションの売却代金―(売却にかかる費用+税金+住宅ローン残債※)=手取り

※住宅ローン残債がある場合

手取りの計算は、売却益に対して課される税金(譲渡所得税)の計算で算出する「譲渡所得」とは異なりますので注意しましょう。

売却にかかる費用・税金には、以下のものがあります。

| 種類 | 詳細 |

| 税金 |

印紙税 |

住宅ローン関連 |

司法書士への報酬 |

| その他 |

引っ越し費用 |

| 必要に応じて支払う費用 |

有利な条件で売るためなど売買契約を解除した場合:違約金 |

住宅ローン残債は、手取り額を計算する上で重要なポイントですので売却前にあらかじめ残債の額を把握しておくことをおすすめします。

マンション売却でかかる費用・税金の内訳を解説していきます。

マンション売却では、契約書に貼付する印紙税と抵当権抹消・所有家移転登記の際に登録免許税がかかります。

印紙税は2024年3月末までの間に作成する不動産の譲渡に関する契約書で、契約金額が10万円を超えるものについては税率が軽減されます。

例えば売却代金が1,000万円以上5,000万円以下の場合、本来であれば印紙税は2万円ですが、2024年3月末までは1万円です。

抵当権抹消の登録免許税は、不動産1個につき1,000円です。

建物の所有権移転登記は「固定資産課税台帳に登録されたマンションの価格×2%」ですが、個人の居住用は0.3%に軽減されます。(2024年3月31日まで)

売却代金から取得費と譲渡費用、要件に該当する際に控除できる特別控除を差し引き残額(譲渡所得)がある場合には譲渡所得税と住民税も課されます。

譲渡所得税の計算で用いるマンションの取得費とは購入当時の代金や購入手数料・登記費用・住宅ローンの手数料・設備費・改良費などで、建物部分の取得費は減価償却をする必要があります。譲渡費用は仲介手数料・印紙税などです。

手取り額の計算式では住宅ローン残債が差し引かれますが、譲渡所得の計算では残債は差し引かれません。

マイホームの譲渡所得税は、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」「マイホームを売ったときの軽減税率の特例」などがあり、一定の要件を満たすと適用が可能です。

特別控除や軽減税率により税金の負担が減りますので、あらかじめチェックしておきましょう。

住宅ローン関連の主な費用は、司法書士への報酬と一括返済の手数料です。

住宅ローンが残っている物件は、多くの場合に引き渡しと精算の日にローンを一括返済し抵当権を抹消します。一括返済時にはローンを契約している金融機関に手数料を支払います。

ローンが残っているマンションの売却時には、抵当権抹消と所有権移転登記を同時に行い司法書士に依頼するのが一般的です。

よって司法書士への報酬、一括返済の手数料がかかります。

売却時には旧居から新居への引っ越し費用がかかり、仮住まいが必要な際には仮住まいの費用もかかります。不動産の売却には2つの方法があり、不動産会社を通じて買い手を見つける「仲介」の場合、仲介をした不動産会社に対して仲介手数料を支払います。

仲介は買取より売却までに時間がかかることが多いですが、売却金額が高くなりますので仲介を選ぶ売主が多い傾向があります。

仲介手数料は上限額が以下のように定められています。

| 売買価格 | 仲介手数料の上限額 |

| 200万円以下 |

売買価格×5%+消費税 |

| 200万円~400万円以下 |

(売買価格×4%+2万円)+消費税 |

| 400万円超 |

(売買価格×3%+6万円)+消費税 |

売買契約書の中には「売主の都合で解除をすると売主が違約金を支払う」旨の文言が書かれているものもあります。

売買契約を締結した後に、より高く購入してくれる人を見つけた場合には契約解除の違約金を支払います。確定申告を税理士に依頼する場合は税理士への報酬、マンションを修理・リフォーム後に売る場合には修理代金、リフォーム料がかかります。

手取り額は売却代金から税金や手数料、ローン残債を差し引いたものです。

5,000万円―(207.1万円+3,000万円)=1,792.9万円

上のケースでは手取り額は1,792.9万円です。

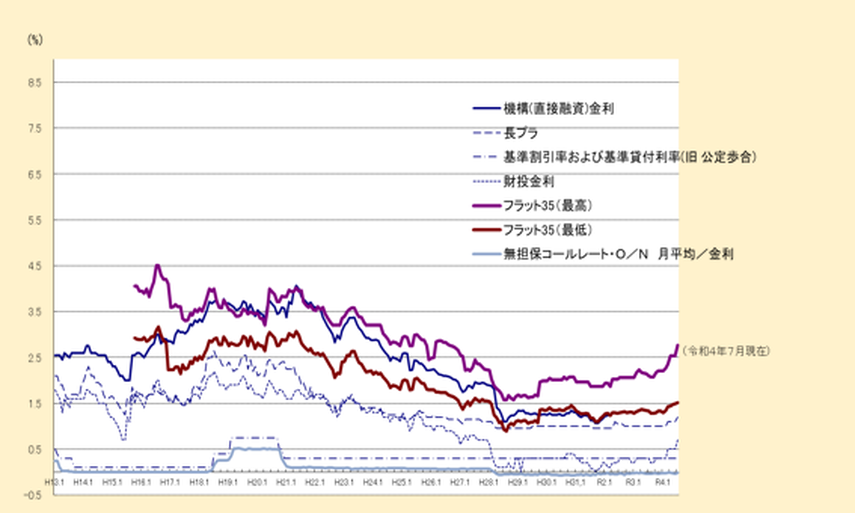

日本銀行は、2023年10月金融政策決定会合で、これまで「1%」におさえてきた長期金利の上限を「1%をめど」に見直し、1%を上回る金利上昇も一定水準まで容認する方針を決定しました。

国土交通省の「2022年度 住宅経済関連データ 住宅ローン金利等の推移」によると、2023年11月現在住宅ローン金利は上昇中です。

金利が上昇すると、住宅ローンの総返済額が増えてしまうことからマンション購入を希望する人が減ってしまう可能性があります。

マンションに限らずモノの値段は需要と供給により価格が左右され、一般的に需要が高くなるとモノの値段は上がり需要が低くなるとモノの値段は下がります。

ローン金利上昇により需要(購入する人)が減った場合、価格が下落する恐れがあり売却額と手取り額に影響を及ぼしてしまいます。

マンション売却はタイミングが重要ですので、ローン金利や市場の流動性などに注意しましょう。

近年都心のマンション価格が高騰しています。株式会社不動産経済研究所の「首都圏新築マンション市場動向 2023年度上半期」によると、首都圏の新築マンションの平均価格は7,836万円で都区部は1億572万円です。

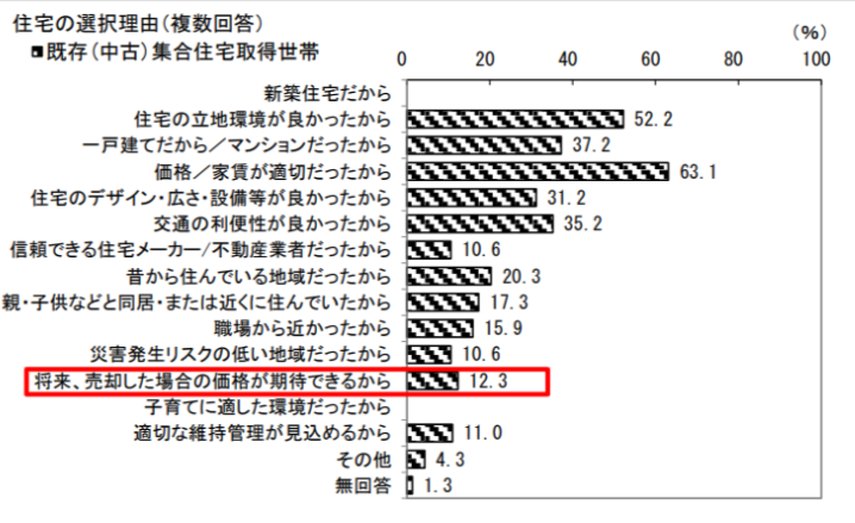

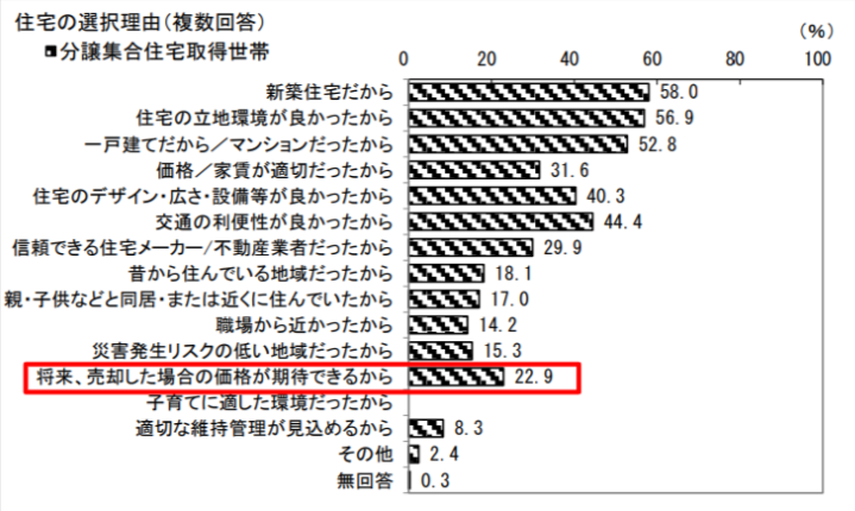

国土交通省の「2022年度住宅市場動向調査報告書」によると、住宅の選択理由として「将来売却した時の価格が期待できるから」を選んだ分譲集合住宅(マンションなど)取得世帯の割合は22.9%、既存集合住宅取得世帯は12.3%です。

自分が住むためのマンションを購入する人の中には、一生住むのではなく住み替えを前提とし、「資産」としてマンションを購入し売却時には売却益が出ることを考慮し物件を選ぶ人が増加したといえるでしょう。

また、投資用マンションを購入する人にとっても同様です。

投資の原則はコスト減であり、コスト=ローン金利です。金利が上がれば上述のように総返済額が上がるため、ローン金利や市場の流動性などに注意が必要です。

手取り額には、住宅ローンの金利上昇が間接的な影響を及ぼします。

マンション売却を検討されている方は、金利上昇による購入者の減少などが想定されますので、売り時の判断に気を付けましょう。

また、マンションの購入を検討されている方も、住宅ローン金利の上昇による総支払額の増加、「資産」や「投資」の考え方においての売却時の手取り額や利回りなど、コストの面に注意しましょう。

上記のようにお考えの方は、まずイエシルに査定をご依頼ください。

不動産に詳しいアドバイザーが、あなたの状況に合わせた不動産売買の進め方のアドバイスが無料で受けることができます。

こちらからマンションの妥当な価格の算出をご依頼ください。不動産営業歴10年以上の有資格者であるイエシルアドバイザーに、マンション売買の進め方について無料で相談できます。

田中あさみ

FPライター。大学在学中に2級FP資格を取得、医療系の仕事に携わった後ライターに。 CFP(R)全科目合格(※認定後はCFP(R)認定者)。 金融全般・不動産・相続・マネー教育などの記事を多数執筆。

IESHILコラムとは、不動産物件情報に関連してコラム等の関連情報も提供する付随サービスです。

ご利用により、IESHIL利用規約が適用されますので、規約のご確認をお願い致します。