政策金利上昇に伴い、住宅ローンや不動産投資ローンの金利も上昇することが予測されます。住宅ローンの総返済額が増えることで、マンション購入を考えている方が購入を止めてしまう恐れがあります。また、不動産投資においては毎月の返済額が増えキャッシュフローが減る可能性が生じます。具体的にローンの金利はどのくらい上がるのでしょうか?今後の不動産市場はどうなるのでしょうか?

マンションの売却や不動産投資をお考えの方は、ぜひ最後までご覧ください。

成約妥当価格を確認する | IESHIL(イエシル)

イエシルアドバイザーが、マンション購入・売却・住み替えに関するアドバイスを中立な立場からお伝えします。

日銀が政策金利を0.25%から0.5%に引き上げ

日本銀行が2025年1月の金融政策決定会合で、政策金利を0.25%から0.5%に引き上げることを発表しました。

日銀は2024年3月にマイナス金利を解除、2024年7月に

政策金利を0.25%に引き上げていますので今回で3回目の利上げとなります。

2025年1月の金融政策決定会合では、さらなる利上げに前向きな意見が複数出ていたことも分かっています。2025年2月3日の

Bloombergには、日本銀行が今後2年間利上げを継続して政策金利を1.5%まで引き上げると予測する専門家の意見も掲載されています。

政策金利を引き上げることで、長期金利の代表的な指数「10年国債利回り」が上昇し、定期預金の金利や住宅ローン、不動産投資ローンの金利も上がることが予測されます。

実際に直近1年間で、マイナス金利解除の発表(2024年3月)と政策金利引き上げ(2024年7月、2025年1月)に伴い10年国債利回りも上昇しています。

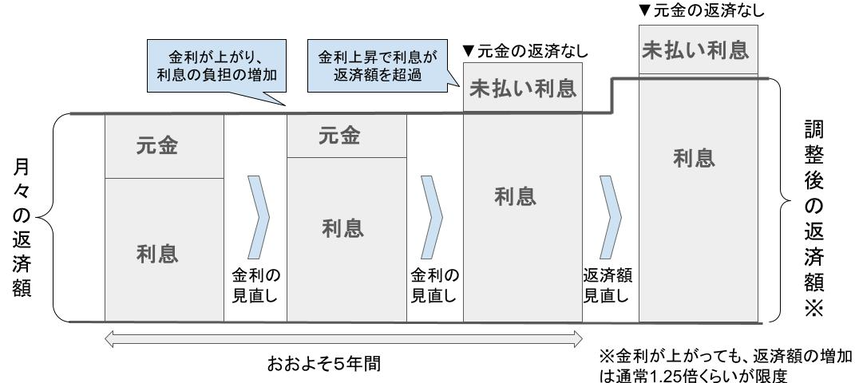

変動金利型住宅ローンの元利均等返済「5年ルール」「125%ルール」とは?

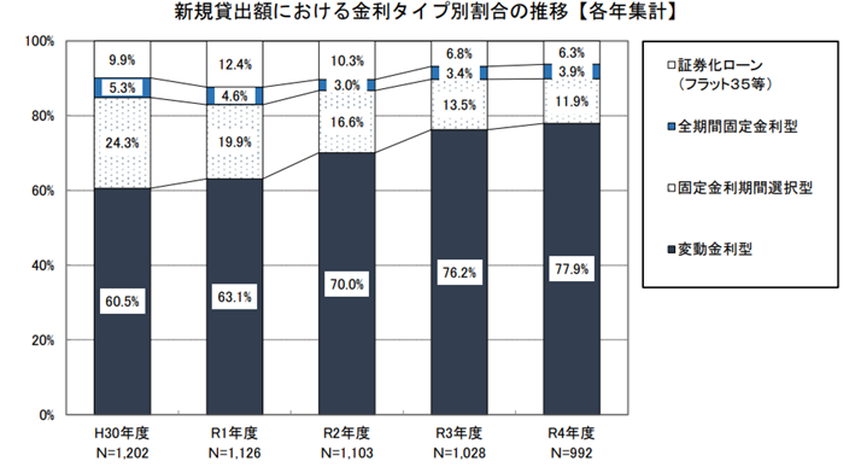

住宅ローンの金利には「変動金利型」「固定金利型」「固定金利期間選択型」などがあります。国土交通省の「2023年度 民間住宅ローンの実態に関する調査 結果報告書」によると、個人向け住宅ローンにおける新規貸出額の金利タイプは変動金利型が77.9%を占めています。(2022年度)

出典:国土交通省「

2023年度 民間住宅ローンの実態に関する調査 結果報告書」※17P目

変動金利型は、半年ごとに適用金利が改定され返済額は5年に1回見直しが行われます。

加えて毎月の返済額が一定の「元利均等返済」と月の返済額のうち元金のみが一定の「元金均等返済」があります。今まで低金利が続いていたことから、元利均等返済を選択する人が多い傾向にあります。

変動金利型住宅ローンの元利均等返済で返済額が増える場合は以前の返済額の125%(1.25倍)以下に調整されますが、金利上昇時には「未払利息」が発生する可能性があります。

未払利息とは、元利均等返済で適用金利が引き上げられ利息部分の金額が返済額より多くなった場合に、返済額を上回った部分です。

未払利息は支払われていない利息として蓄積され、適用金利の引き下げなどで解消されない場合は貯まり続け最終的には精算が必要になってしまいます。

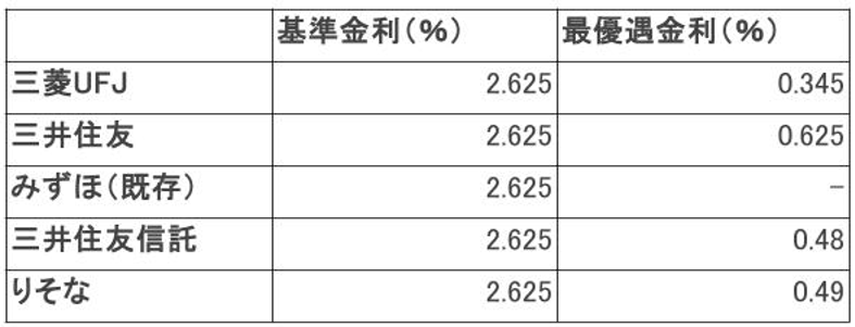

2024年の利上げでは基準金利が0.15%上昇、優遇金利は対応が分かれる

2024年7月の利上げの影響で、2024年9月30日には三菱UFJ銀行、三井住友銀行、みずほ銀行、三井住友信託銀行、りそな銀行の大手銀行5行は変動型の住宅ローンの基準金利を引き上げることを発表しました。

基準金利は前の月に比べ0.15%程度上昇しましたが、三菱UFJ銀行は最優遇金利を0.345%に据え置き三井住友、三井住友信託、りそなは最優遇金利も基準金利と同様に0.15%引き上げました。大手銀行より金利が低いと言われるネット銀行も優遇金利で約0.4%~となっています。

2025年の利上げで、ローン金利はどのくらい上がる?

毎年4月と9月に適用金利の見直しが行われますが、今回の政策金利上昇により2025年4月以降に多くの金融機関で住宅ローン金利が上がることが予測されます。筆者は、優遇金利の対応が銀行によって分かれたことを踏まえ住宅ローン変動金利(優遇)は0~0.15%上昇し、0.4~0.6%程度で推移すると予測します。不動産投資ローンについては、もともと住宅ローンより金利が高めですので0.15%以上の上昇が見込まれます。

ただし、ローン金利を上げすぎると不動産市場の流通が鈍化してしまう可能性があります。金融機関の今後の動向に注目していきましょう。

金利が上がったら毎月の返済額はいくら上がる?

毎月の返済額が変わらない「元利均等返済型」で返済期間30年間・返済額3,000万円の場合利息が0.45%、0.6%、0.75%のシミュレーションは以下の通りです。

金利が0.3%上がると、毎月の返済額は4,000円程度増える見込みです。

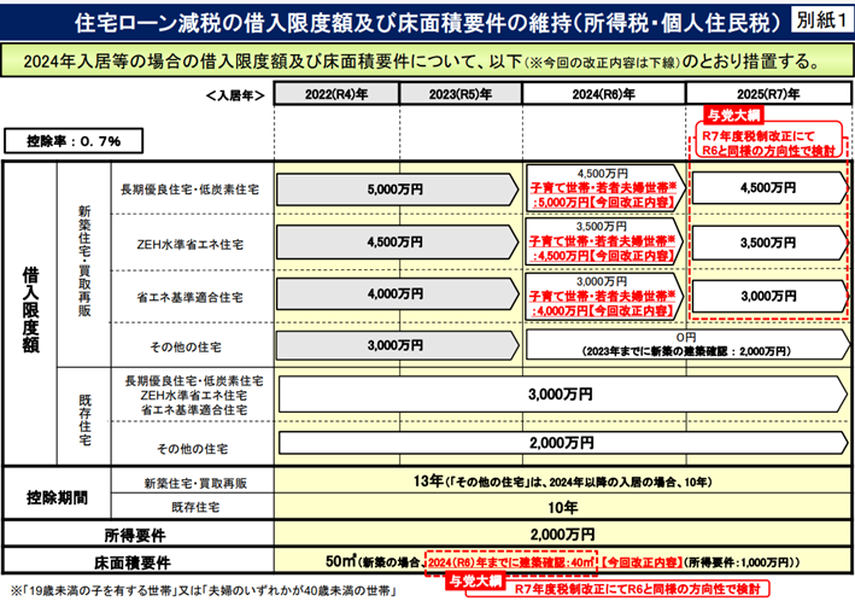

2025年の住宅ローン控除(減税)の改正内容とは

税制改正により、2025年の住宅ローン控除の要件は下図のように変更になります。

出典:国土交通省「

2024年度 住宅税制改正概要」

昨年から長期優良住宅・低炭素住宅・省エネ基準適合住宅などではない新築の「その他の住宅」については、控除は適用されません。

既存住宅は2,000万円まで控除が可能ですが、控除期間が10年で新築住宅・買い取り再販よりも短くなっています。

まとめ

政策金利の上昇にともない、2025年4月以降に住宅ローンの金利が上がることが予測されます。金利が上がるとローンの総返済額が増えますので、住宅の購入を考えている方の購買意欲が鈍化する恐れがあります。現在マンションの売却をお考えの方は、早めに相談・査定などを行うことをおすすめします。1~3月は不動産市場で取引数が増える傾向にありますので、早めの売却を検討してみましょう。また、不動産投資をお考えの方も毎月の返済額が増えキャッシュフローが減る恐れがありますので早めに動くことをおすすめします。

「不動産売却・投資についてのアドバイスを中立な立場から聞きたい」という方は、第三者の不動産アドバイザーに相談してみてはいかがでしょうか。

イエシルの無料相談サービスでは、不動産仲介経験10年以上、宅地建物取引士などの有資格者といった資格と経験を持つ人のみが対応しています。

失敗しないマンション選び、"成約妥当価格"を調べませんか?

不動産会社ではない中立メディアのイエシルが営業要素ゼロの価格を算出します。 ”成約妥当価格”を知っておくと、不動産会社が出す査定額の「高すぎる」、「安すぎる」を見抜くことができます。